1.3.2.1 Financiering

Inleiding

Onze kaders voor het treasurybeleid zijn vastgelegd in de Wet financiering decentrale overheden (Wet fido), de verordening Beleids- en verantwoordingsfunctie (op basis van artikel 108 van de Waterschapswet), het Waterschapsbesluit en het Treasurystatuut van Delfland. Het Treasurystatuut is in 2024 geactualiseerd. In deze paragraaf gaan we in op onze financieringsactiviteiten in 2025.

Beleid

Op het moment dat we onvoldoende eigen middelen beschikbaar hebben, trekken we waar mogelijk kort geld aan. In 2025 hadden we het hele jaar voldoende eigen middelen, waardoor er geen aanvullende financiering nodig was.

Ontwikkelingen

In 2025 hebben we geen nieuwe langlopende leningen of kasgeldleningen afgesloten. In totaal hebben we € 30 miljoen afgelost op de onderhandse geldleningen en € 19,8 miljoen op de PPS-leningen. De rentelast over 2025 was € 24,3 miljoen (2024: € 26,7 miljoen).

Het restantsaldo van de langlopende leningenportefeuille was per 31 december € 515 miljoen. Het gewogen gemiddelde rentepercentage van alle langlopende geldleningen bedraagt 4,6%.

Risicobeheer

Kasgeldlimiet

De Wet fido beperkt de kortlopende financiering via de kasgeldlimiet. In 2025 was onze kasgeldlimiet € 73,1 miljoen (23% van het begrotingstotaal). De kasgeldlimiet mag maximaal drie kwartalen achter elkaar worden overschreden. In 2025 is dat niet gebeurd. De tabel hieronder geeft het verloop weer van de werkelijke kortlopende financiering en de kasgeldlimiet per kwartaal.

1.3.2.1.1 Tabel: Overzicht kasgeldlimiet

Omschrijving | 1e kwartaal 2025 | 2e kwartaal 2025 | 3e kwartaal 2025 | 4e kwartaal 2025 |

|---|---|---|---|---|

(Bedragen * € 1 miljoen) | ||||

Toegestane kasgeldlimiet 23% begrotingstotaal | -73,1 | -73,1 | -73,1 | -73,1 |

Werkelijke kortlopende financiering | 43,8 | 56,3 | 69,4 | 40,6 |

Overschrijding (+) of onderschrijding (-/-) | -116,9 | -129,4 | -142,5 | -113,7 |

Renterisico

De renterisiconorm is een wettelijk vastgestelde norm die betrekking heeft op onze vaste schuld. De looptijd van langlopende geldleningen is gespreid, waardoor we de renterisico’s beperken. De renterisiconorm is het maximumbedrag van de jaarlijkse aflossingen en de herfinanciering van vaste geldleningen. Voor 2025 was de renterisiconorm 30% van het begrotingstotaal van € 318 miljoen, dus € 95,4 miljoen. We hebben voor € 49,8 miljoen afgelost op de leningen, wat ruimschoots past binnen de renterisiconorm.|

Derivaten

Conform het Treasurystatuut gebruikt Delfland geen derivaten.

Kredietrisico

In 2025 hebben we alleen gelden ondergebracht bij het Rijk (Rijks schatkist). Hierdoor liepen we geen kredietrisico.

Koersrisico

De aandelen die we bezitten (van onder meer de Nederlandse Waterschapsbank (NWB)) worden niet op de beurs verhandeld en zijn daarom niet onderhevig aan koersrisico’s.

Valutarisico

Delfland handelt niet in vreemde valuta. Er is dus geen valutarisico.

Kasbeheer

Rekening-courant

Over 2025 bedroeg de maximaal aangevraagde kredietlimiet € 67,6 miljoen. Op 31 december had Delfland in totaal een tegoed van € 12,5 miljoen. Dit saldo betreft een schuld in rekening-courant bij de NWB van € 2,2 miljoen en een tegoed bij de schatkist van € 14,7 miljoen. De rente die we in 2025 over het gemiddelde saldo hebben ontvangen, bedraagt € 1,1 miljoen.

Kasgeldlening

In 2024 heeft Delfland geen kasgeldleningen aangetrokken.

Toerekening rentekosten

We rekenen de rentekosten van de langlopende geldleningen (exclusief PPS-leningen) vooraf toe aan de twee taken van Delfland via een rente omslagpercentage van 3,5%. De werkelijk betaalde rente in 2025 hebben we op basis van nacalculatie toegerekend aan de twee taken. De totale rentekosten bedroegen € 24,4 miljoen. Hiervan had € 6,2 miljoen betrekking op de PPS, wat direct aan de exploitatie is toegerekend. Onderstaande tabel geeft de berekening van het renteresultaat weer.

1.3.2.1.2 Tabel: Overzicht renteresultaat

Omschrijving | Rekening 2024 | Bijgestelde | Rekening 2025 |

|---|---|---|---|

a. De externe rentelasten over de korte en lange financiering | 26,7 | 24,7 | 24,3 |

b. De externe rentebaten (idem) | -4,1 | -1,0 | -1,1 |

Saldo rentelasten en rentebaten | 22,6 | 23,6 | 23,2 |

c2. De rente van projectfinanciering die aan het betreffende taakveld moet worden toegerekend (PPS) | -7,1 | -6,2 | -6,2 |

c3. De rentebaat van door verstrekte leningen indien daar een specifieke lening voor is aangetrokken (projectfinanciering), die aan het betreffende taakveld moet worden toegerekend | 0,0 | 0,0 | 0,0 |

Aan taakvelden toe te rekenen externe rente | 15,5 | 17,4 | 17,0 |

d1. Rente over eigen vermogen +/+ | 0,0 | 0,0 | 0,0 |

d2. Rente over voorzieningen +/+ | 0,0 | 0,0 | 0,0 |

Totaal aan taakvelden toe te rekenen rente | 15,5 | 17,4 | 17,0 |

e. De aan taakvelden toegerekende rente (renteomslag) | -15,5 | -17,4 | -17,0 |

f. Renteresultaat op het taakveld Treasury | 0,0 | 0,0 | 0,0 |

Verloop van schuldpositie

Onderstaande tabel geeft een overzicht van het verloop van onze totale schuldpositie over 2025. Die is met in totaal € 32,5 miljoen afgenomen. Dit bedrag is het saldo van onze aflossingen op leningen (€ 49,8 miljoen) en een toename van de kortlopende netto schuld. Die laatste wordt veroorzaakt doordat het totaal aan vlottende passiva (schulden) meer is toegenomen dan de vlottende activa (vorderingen) ten opzichte van 2024. Zie hoofdstuk 7 voor de toelichting op de balansposten.

1.3.2.1.3 Tabel: Verloopstaat netto schuldpositie

Verloop netto schuldpositie | 31-12-2024 | 31-12-2025 | Mutatie |

|---|---|---|---|

Kortlopende netto schuld | -33.221 | -14.595 | 18.626 |

Langlopende schuld | 565.221 | 515.383 | -49.838 |

Totaal | 532.000 | 500.788 | -31.212 |

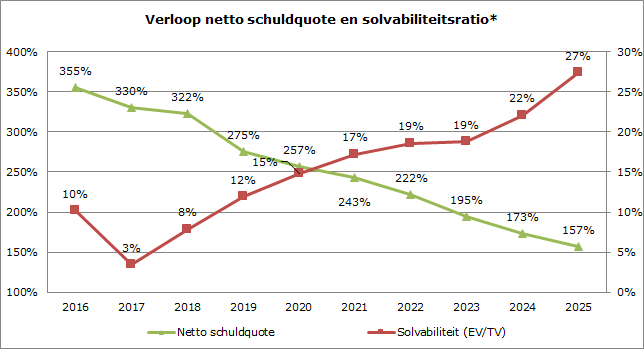

Netto schuldquote

Een kengetal om de hoogte van de schulden van een waterschap te beoordelen, is de netto schuld in verhouding tot de (belasting)inkomsten. De hoogte van deze inkomsten bepaalt in belangrijke mate hoeveel schulden een waterschap kan dragen. Hoe hoger het inkomen, hoe meer schulden een waterschap kan aangaan. Dit kengetal wordt uitgedrukt in procenten.

Voor waterschappen geldt geen wettelijke norm voor de netto schuldquote.

In 2025 was onze netto schuldquote 157% (tegenover 173% eind 2024). Dit is lager dan de streefwaarde van 174% uit de bijgestelde begroting 2025. Deze daling wordt veroorzaakt door zowel een lagere netto schuldpositie als hogere belastingopbrengsten dan begroot.

Solvabiliteitsratio

De solvabiliteitsratio laat zien in hoeverre we aan onze financiële verplichtingen kunnen voldoen. Als er sprake is van een forse schuld én veel eigen vermogen (het totaal van de algemene en de bestemmingsreserves), dan hoeft een hoge schuld geen probleem te zijn voor onze financiële positie. De gemiddelde solvabiliteitsratio (eigen vermogen/totaal vermogen) was in 2025 27% (2024: 22%). Het verloop van de netto schuldquote en de solvabiliteitsratio over de periode 2016-2025 is hieronder grafisch weergegeven.

1.3.2.1.4 Tabel: Ontwikkeling netto schuldquote en solvabiliteitsratio

* NSQ aflezen tegen linker as, solvabiliteitsratio aflezen tegen rechter as.

EMU-saldo

Het EMU-saldo betreft het vorderingensaldo op transactiebasis van de hele overheid. Hierbij horen de centrale overheid, de sociale fondsen en de lokale overheden. De onderstaande tabel geeft de berekening van ons EMU-saldo over 2025.

1.3.2.1.5 Tabel: Overzicht EMU-saldo

Opbouw EMU-saldo | Rekening 2024 | Begroting 2025 | Rekening 2025 |

|---|---|---|---|

Exploitatiesaldo voor bestemming* | 23.581 | 12.481 | 24.150 |

Invloed investeringen | |||

Bruto-investeringsuitgaven | -31.604 | -55.510 | -40.119 |

Investeringsbijdragen | 1076 | 4.790 | |

Verkoop van materiële en immateriële vaste activa | |||

Afschrijvingen | 39.518 | 39.367 | 41.534 |

Invloed voorzieningen | |||

Toevoegingen aan voorzieningen ten laste van exploitatie | 1.244 | 1.328 | |

Onttrekkingen aan voorzieningen ten gunste van exploitatie | |||

Onttrekkingen rechtstreeks uit voorziening | -298 | -386 | |

Deelnemingen en aandelen | |||

Boekwinst | |||

Boekverlies | |||

Totaal EMU-saldo | 33.516 | -3.663 | 31.297 |

* Een positief saldo betekent meer opbrengsten dan kosten. | |||